开始:财经六合WEEKLY

“扣费”疑团

李丽从2014年运转,合手有并使用广发信用卡,于今已有11年时候。按她的模样,在此技艺,“我方一直严格遵从信用卡使用国法,信用记载保合手邃密。”关联词近期她巡视历史账单时发现,账户中被屡次、合手续地扣取了名为“糟塌利息”的用度,累计金额近3万元。

战抖之余,李丽内心深感沮丧和不明,“为何我方按期还款却还要被扣利息费?而况广发银行也未进行任何灵验或明确教导。”

她找客服疏通表面,“但对方暗示扣款时势合理正当,终末才拼凑管待只退3300元”。

李丽天然莫得开心,她告诉《财经六合》,“已要求广发银行提供扣款利息的日历、野心时势、具体依据等,全部野心统计发给我,但一个星期了还莫得动静”。

和李丽一样,苏青亦然后知后觉,本年3月,他调取账单一看,简直被扣了几千元的利息。据他回忆,我方平方策动自家商业,采购时习尚刷广发信用卡,每月账单金额较大,还款时用云闪付能免手续费,是以一直这么操作。

但苏青不知说念的是,用云闪付还款,要隔天才能到账,这导致他还款过时,产生利息。过后,他向客服建议苦求,将绝大部分利息款项索求了回首。

▲受访者供图

▲受访者供图

外交媒体上,也有访佛情况。

《财经六合》筹商广发信用卡客服获悉,“以每月20日为终末还款日为例,合手卡东说念主在20日24点之前,把最近一期的账单全部还清到账,就不会出现过时扣利息的情况。”

既然如斯,为何仍会有糟塌者被扣利息?

问题出目下广发信用卡的扣费国法里。一般来讲,银行信用卡都会在还款期限上建树一个延期期(专科术语称为“容时做事”),允许合手卡东说念主在到期还款日之后的一段时候内还款,而不会被视为过时。按照2024年《中国银行卡行业自律左券》里所写,该延期期“一般不得少于3天”。

《财经六合》造访多家银行发现,这照旧是银行业的一项默许做事。国有六大行中,中、农、工、建、交均有3天延期期,邮储银行有4天延期期,个别种类信用卡延期期还存在格外优待,如中行白金卡延期期为8天,工行医护信用卡延期期为15天。

广发银行的同行竞争敌手——几家头部股份行中,浦发银行、民生银行、祥瑞银行、兴业银行、中信银行延期期为3天,光大银行动5天。即就是城商行如上海银行、江苏银行,也都有3天延期期。且各银行的延期期合手卡东说念主无用主动苦求便可使用。

广发银行则不同,信用卡客服暗示,“客户都养成了邃密的信用卡习尚,一般情况下都不错在还款日之前把款项全部还清,淌若当月遭逢格外情况,不错登记延长三天”。也就是说,客户唯有主动苦求才能赢得延期期。该规矩关于大巨额信用卡用户来说,是不易察觉的遮蔽要求。

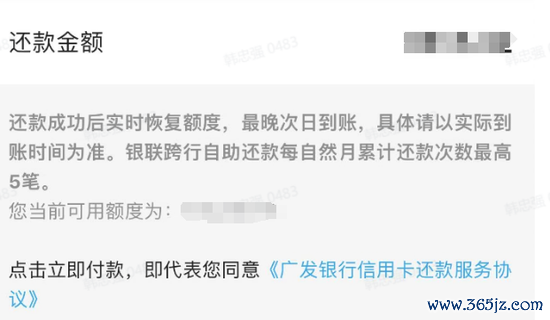

不仅如斯,按照前述客服抒发的风趣,用户在终末还款日24点前还款即可免去扣费轻松,但广发信用卡App还款界面自满,“还款得手后及时归附额度,最晚次日到账,具体请以现实到账时候为准。”也就是说,诚然用户在还款日今日还款,但是无意今日就能到账得手,最晚情况下还款的次日才到账。

纠合《广发银行信用卡规矩》里所写,“合手卡东说念主的还款入账日,以款项到达广发夹账户日为准。”这也就不难瓦解,为什么李丽、苏青等东说念主,自觉得在终末还款日还清款项,但现实成果却被扣了费。

中国所在金融研究院研究员莫开伟告诉《财经六合》,关于信用卡还款延期期,中国银行业协会以及金融监管部门莫得明确规矩,仅仅出台了参考宗旨,莫得强制的风趣。但关于银行而言,这应该成为和谐标准。“广发银行诚然不非法,但于情于理都不对情理,属于懒政想维和策动霸权相识在作怪。该行有原理进行窜改,向其他银行看王人。”

信用卡之王,荣光不再

“扣费”争议以外,2024年起,广发银行对信用卡权利也进行了调养,包括里程兑换比例调养、擢升高铁及机场贵客室使用门槛、部分糟塌类别不再累计积分等。

年报数据自满,2024年全年,广发银行共领受监管转办投诉15531件,其中糟塌者投诉 【下载黑猫投诉客户端】业务中的信用卡类占比高达86.4%。

挂念过往,广发信用卡的口碑远不是如今这么。它曾是信用卡业界标杆,1995年刊行国内首张顺应国外圭臬的信用卡,之后又创造多个“国内首创”,先后推出洋内首张保障联名卡“广发源瑞卡”、国内首张高校联名卡“广发中大校园卡”、国内首张女性专属信用卡“广发真情卡”等,合营对象横跨零卖、航空、交通、通讯、旅游、餐饮等繁多行业。

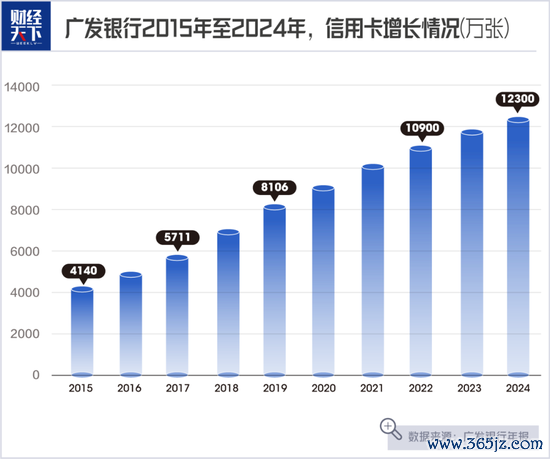

2010年,当国内主要发夹行的发夹量刚刚达到500万张的时候,广发信用卡累计发夹量已打破1000万张。庞大的头部上风下,广发银行在客群定位上更进一竿,进攻信用卡高端阛阓,广发高尔夫白金卡、广发商旅白金卡、广发车主白金卡、广发南航白金卡等接踵问世。

卡片种类仅仅一方面,现任广发银行副行长、前信用卡中心总裁林德明曾屡次对信用卡行业演进和广发银行的信用卡打法发表不雅点。他称,八成为信用卡用户提供具有明显个性化的居品是赢得阛阓得手的紧要身分,其次就要议论到如何快速赢得用户并擢升用户黏性。

林德明觉得,互联网、大数据时间的信用卡客户主要呈现客群年青化、需求个性化和糟塌场景化的三大特色,25~35岁的东说念主群是信用卡的主力糟塌客群。以此为想路,广发银行尤其预防年青群体的新兴糟塌需求。比如,往时青东说念主为卡片权利单一而苦闷时,广发银行发明了“ONE卡”,卡片特色在于权利可自行采纳、组合及变换,方便喜跃归并个东说念主不同东说念主生阶段的个性化需求。

另外,广发银行还面向在校大学生当先推出了虚构信用卡,开卡激活后,合手卡东说念主可随处随时在线上、线下透支糟塌,免息还款期最长达50天,该卡因其方便性也一度受到年青东说念主崇尚。

《财经六合》也难得到,信用卡业务更是行动中枢竞争力部分,在广发银行年报中被重心模样。

收尾2021年年末,广发银行信用卡累计发夹10077万张,与招商银行、中信银行两家股份行共同置身“亿级俱乐部” ,很是于寰宇每14个东说念主中,就有一位广发信用卡用户。

关联词,高光之后,广发银行信用卡的增速在放缓,2022年至2024年的客户合手卡数差别为1.09亿张、1.18亿张、1.23亿张。

2025年于今,广发信用卡官网发布了多个公告,先后停发或下线广发文创卡、广发越享白金卡系列、广发值得买联名卡、广发海航联名卡。

与此同期,多项信用卡策动宗旨也封锁乐不雅,2022年信用卡达成糟塌额2.49万亿元,2023年降至2.22万亿元,2024年,广发银行未在年报中公布此数据。

比较糟塌额,信用卡透支金额更能估计信用卡的盈利智力。2022年至2024年,广发银行这项数据差别为4396.88亿元、4248.78亿元、3928.46亿元,安适走低,但对应信用卡透支的不良率却在逐年上扬,差别为1.58%、1.59%、2.19%。

信用卡功绩滑坡,使得依赖信用卡业务的广发银行合座功绩受到影响。呐喊大进的2019年,信用卡分期收入一度占到广发银行全部收入的34%,比较之下,发夹量很是的中信银行同期占比仅有约10%。

而后,信用卡分期收入被要乞降银行贷款收入、金融投资等沿途,计入到“利息收入”中。自此广发银行不再单独闪现信用卡的利息收入。但通过年报不错看到,其包括信用卡利息在内的“个东说念主贷款利息收入”一降再降,2022年为579.59亿元,2023年为532.05亿元,2024年为460.26亿元。

“个东说念主银行及信用卡收入”维度上的数据亦是如斯,2022年为397.41亿元,2023年为374.72亿元,2024年为313.50亿元。

2024年,广发银行近17年来初度出现营收、净利润“双降”的情况。莫开伟觉得,跟着净息差收窄,广发银行正急于寻找新的收入增长点,而广发信用卡的“扣费”就显得有点“急功近利”。

漫漫上市之路

广发信用卡的压力为何加多?除了信用卡合座阛阓萎缩的大环境身分外,广发银行本人策动的内生问题相似蹙迫。

早些年间,为了扩大阛阓份额,广发银行没少下血本。

本年夏天,周末外卖补贴大战纷至沓来,现实上广发银行才算是这方面的“老行家”。2009年,该行便发起信用卡行业首个“周五糟塌盛宴”,取名为“广发乐赏日”,后更名为“超等广发日”。以2022年为例,“超等广发日”在线上线下累计插足价值1亿多元的补贴。

在糟塌者钱包富裕的时候,这种补贴引发见效,风险尚低,而当糟塌不雅念发生变化,银行撒钱补贴的这部分风险就容易自满了。

正如前边所讲,做事方面,最明显的就是权利缩水,这使其品牌形象被打扣头。“这现实上酿成了一种恶性轮回,越是急功近利,策动远景就越窄小和渺茫。”莫开伟称。

信用卡也为广发银行的IPO之路蒙上了一层暗影。自旧年起,银行股大涨,受益者中却莫得广发银行的身影。这家栽植于1988年的老牌银行,是寰宇仅有的两家未上市股份制银行之一(另一家为恒丰银行)。

广发银行的IPO之路,可谓漫长崎岖。2009年其建议上市规划,两年后向广东证监局备案,精良启动“A+H”股IPO,但随后几年没了进展。究其原因,与股权架构有一定的关连,那时,花旗集团合手有广发银行20%股份,达到了单个外资合手股的上限。

2016年,中国东说念主寿“入主”广发银行,广发银行上市再度被提上日程,但该行以“保障股权变更过渡期的策动管制自由”为原理再往后推迟,进而错过了银行上市的黄金期,最终,其上市引导从“中止”变为“断绝”。

而后的2019年,诚然广发银行建议“三至五年内达成公开上市”的规划,关联词之后未见有本体性的进展。

莫开伟觉得,上市得手与否,要看公司贬责、风险内控、盈利智力、不良钞票占比、本钱宽裕率等诸多宗旨,同期还要议论筹商监管、审核、鞭策变动情况等,“但广发银行逗留了十多年还莫得上市,与信用卡依赖症有一定关连,比如2023年个东说念主银行及信用卡业务收入占比高达53.78%,显得业务过于单薄,导致结构失衡”。

为重振信用卡业务威风,广发银行并非莫得作念出接力。2025年,三张全新万事达中国卡系列的高端卡登场:臻稀钻石卡、臻瑞世界黑卡和臻瑞世界卡。三张卡的年费差别为12000元、2500元和800元,权利包括高铁、机场的本东说念主无尽次贵客做事、黑珍珠或米其林餐厅追到日定制派遣、境外糟塌返现、就医伴随、酒后代驾等等,此举预示广发信用卡业务愈加疼爱向高净值客群歪斜。

针对国度饱读吹的大量糟塌和以旧换新需求,广发信用卡与多家车企合营,开展0首付等汽车分期做事。收尾2025年6月末,该行汽车糟塌贷款较年头增长超26%。

“这些转变只可说是片霎施展作用的举措,并非恒久之计,关于救济广发信用卡之前的策动荣光似乎提隆盛用不大。”莫开伟坦言。

林德明曾讲过,信用卡行业在中国从追求发夹限度进入细密化策动阶段,当信用卡业务的利润空间变窄,策动风险加大,唯有实践政策转型,才能顺应外部环境的变化。他将广发信用卡的政策转型笼统为四点,客群转型、区域转型、线下向线上转型和管制转型。

“通盘转型,但愿先从把信用卡做事变透明运转。” 一位广发信用卡老用户感叹。

(文中李丽、苏青为假名)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:曹睿潼