起首:看懂经济

银行遗弃不良钞票“连累”的速率前所未有。

据银登中心数据,不良贷款转让的挂牌样式数和成交壤限出现较大增幅。2024年,不良贷款挂牌样式数为1041单,同比增长41.63%,总金额跨越2258亿元。到了2025年一季度,这股高涨更猛,挂牌的样式数同比增长近140%,成交总和同比增长190%。

不良转让正在从“催无可催才甩卖”的旧阵势,转向一场高效、市集化的大界限出清。

不良转让市集的爆发式增长

2024年景为银行不良贷款转让的 “分水岭”。

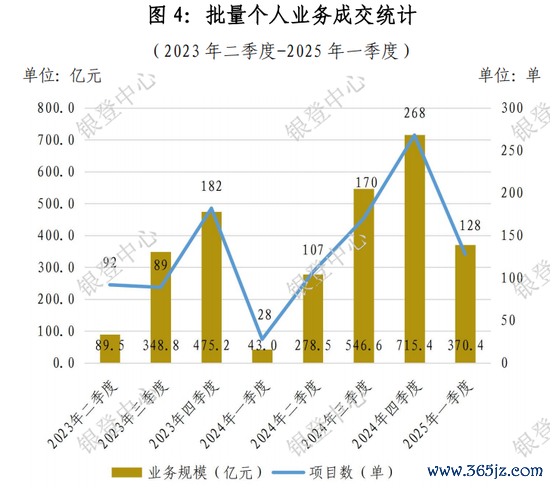

银登中心数据裸露,全年银行业通过该平台科罚不良钞票超3.8万亿元,其中,个东说念主不良贷款批量转让的界限达到1583.5亿元,占了系数市集的七成,界限终点于对公业务(包括单户对公、批量对公)总和的两倍。这一态势在2025一季度年执续放大,其界限达到370.4亿元,同比激增761%。

不少银行皆加入了这场 “甩连累” 大战。如民生银行信用卡中心在2025年首批个东说念主不良贷款转让样式中,5个钞票包均波及信用卡透支,统统未偿本息总和跨越6亿元;北京银行信用卡中心发布2024年第2期个东说念主不良贷款转让样式,债权金额共1.6亿元 ;华夏银行发布第1期个东说念主不良贷款转让公告,未偿本息总和1.92亿元等等。

在《不良贷款转让业务年度深切(2024年)》中提到,2024年批量个东说念主业务进一步向短账龄样式歪斜,个东说念主花消类不良贷款占比执续增长,转让多为已核销钞票,未诉讼钞票数目执续上升。

翻看一下银登中心近几个月的公告,除了消金公司,中银消金和南银法巴消金拿出过平均过时93天和137天的钞票包。银行这边,开采银行曾经挂出平均过时不到一年的公告。

市集的这种变化,其实是银行的科罚想路变了。从往常的 “被迫清收” 变成 “主动出表”。现时流行的 “核销即售” 阵势等于典型,该阵势是指银行在对不良贷款进行核销后,立行将其转让给钞票管束公司或其他投资者,简略杀青快速出表、裁汰风险、擢升着力。

银行转让不良的逻辑

银行急于转让不良钞票,其实背后有三大关节原因。

当先是为了控风险。新《营业银行金融钞票风险分类目的》将过时90天以上贷款纳入不良,成功推进不良贷款界限显性化增长。通过转让,银行能快速裁汰不良率,缓解监管压力。

就像广州银行这两年齿迹执续下滑,到2024年时,营收同比下落13.86%,归母净利润同比暴跌66.47%,信用卡贷款界限从2022年的1000多亿元萎缩至700亿元。但通过转让不良钞票,2023年转让30.88亿元,2024年转让11.6亿元,2025年已推出的4期不良转让37.87亿元。

科罚着力立竿见影,该行合座不良率从2022年的2.16%降至2024年的1.84%,不良余额从97.1亿元降至85.25亿元,降幅为10.36%,报表显贵改善。

其次是省成本。一方面,监管对暴力催收、骚扰秘密等举止打击趋严,让银行对自主清收更严慎;另一方面,个贷不良 “小而漫步”,主要迫临在30万以内,诉讼成本高,单笔金额与时辰成本弗成正比。“核销即售” 阵势恰巧破解这一勤勉,东说念主力物力皆省了。

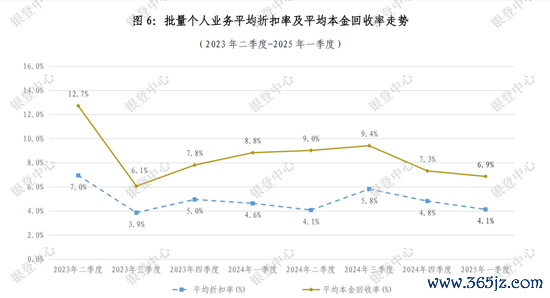

最蹙迫的少许等于,周转资源。 银行把不良钞票转出去收回钱,就能再贷给优质客户,变成良性轮回。固然2025年一季度,批量个东说念主业务的平均扣头率降到了4.1%,但对银行来说,这转让价再低,也比让不良钞票占着难得的本钱金强!坏账转手卖掉,快速回笼现款,就能从头干涉到能收获的好贷款里去。

而从受让方的角度来看,“寰宇性+ 区域性” 的组合,也拓宽了钞票周转的可能性。场所AMC是来去的主力军,占据超70%的市集份额。2025年一季度,国度级AMC中国信达初次踏进前十大受让方,其资金实力与专科科罚才调,为市集注入新动能。

总的来说,银行这波加快甩不良,既是被逼出来的,亦然算清了成本账、着力账。固然廉价转让看着亏,但能如释重任,把元气心灵放在优质业务上,长期看就怕是赖事。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:秦艺