炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:新经济IPO

当作一家领有60多年历史的国企老厂,宏明电子在改制初期当然东谈主鼓励多达4526名,名下还有病院、杂志社等非琢磨性钞票,大大增多了本钱运作的难度。招股书败露,宏明电子在公司改制及设随即存在违法使用 “ 中央拨改贷资金”、安置费、暂存股处理不妥以及设随即未经四川省东谈主民政府批准等多处过失。尔后,公司配置后的历次股本变动也存在多处过失,并曾遭到“中经开”旧部以及“九鼎系”股权争夺大战。进入IPO携带期后,宏明电子的磋交易绩又出现“三连降”,企业未来的成长性风险也成为本次创业板IPO之路的不利要素。

曾遭新老本钱大鳄争夺

一产品有67年历史的老国企,告捷拿下了2025年创业板受理的首单IPO。

5月30日,深交所官网音信败露,成齐宏明电子股份有限公司(以下简称“宏明电子”)创业板IPO苦求获受理,成为本年创业板受理的首单IPO。

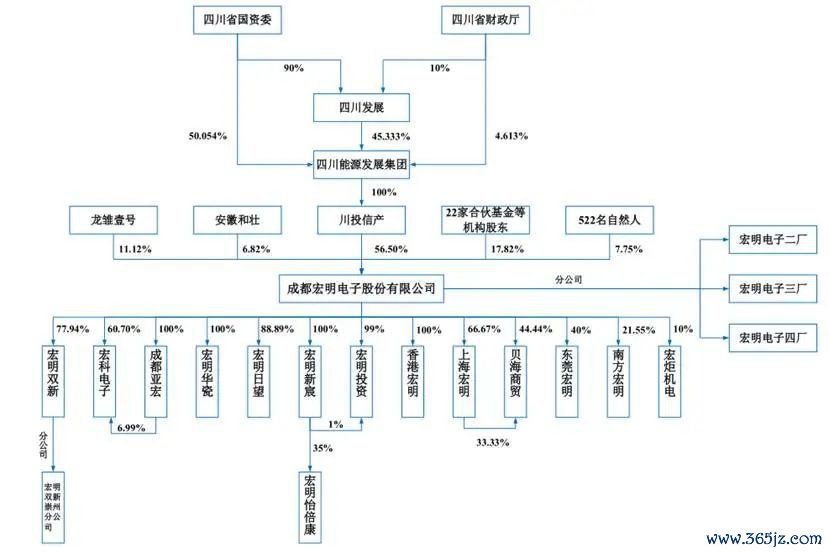

招股书败露,宏明电子前身为国营第七一五厂创建于 1958 年, 属于国度“一五”时期 156 项要点成立工程之一。在此之后,公司曾使用国营第七一五厂、西南无线电器材厂、国营宏明 无线电器材厂、成齐国营宏明无线电器材厂、国营成齐宏明无线电器材总厂和成 齐宏明电子实业总公司等称呼,均为全 民通盘制企业。直到2020年,成 齐宏明实业总公司在改制的基础上,由职工执股会及 4,526 名当然东谈主共同出资,以发 起配置方式组建宏明电子。至此,宏明电子才完成股份制革命,并开启了对钞票商场的探索。

如同好多老国企雷同,宏明电子在从单一国有通盘制转为夹杂通盘制的经过中经历了屡次股权转让和债务重组,导致其早期的股权结构卓绝复杂,这也引来诸多本钱商场“霸谈东谈主”的争抢。这其中,“中经开”旧部敬宏与“九鼎系”曾于2015年曾就宏明电子的控股权问题伸开热烈争夺,以至一度闹到对簿公堂的地步。

公开云尔败露,2022年,也等于公司在完成股份制革命后的第二年,宏明电子通过当然东谈主鼓励转让股权的方式引入了第一位本钱商场投资者——深华新(绚烂生态(维权)(000010),也即深圳华润丰和其背后的“中经开”旧部。但是,由于历史沿革过失以及股权结构过于复杂等问题,宏明电子并未能通过本钱并购来收尾弧线上市的琢磨。

最终,深华新于2003年采选将其执有的宏明电子股权一齐转让给了成齐博宏实业有限株连公司。尔后,深华新幕后雇主、“中经开”中枢东谈主物敬宏通过多个本钱平台对宏明电子进行了长达十余年的径直或曲折戒指,直至另一家本钱大鳄“九鼎系”的介入。

2015年8月,宏明电子董事会决定将大部分股权转让给九鼎系,但遭到银河方舟过甚一致举止东谈主西藏星达共同发函反对,后两家公司对宏明电子的系数执股比例达到30%。2015年10月,银河方舟认真向成齐市成华区法院提议诉讼,请求拆除董事会方案,事理是“宏明电子并非鼓励本东谈主,对于股份莫得任何职权,无权决定任何股份转让事宜。”

面对“中经开”旧部的阻击,“九鼎系”方面依然下定了收购的决心,并通过发布“对于收购公司鼓励所执股权的公告”来收购职工所执公司股份。2016年,在宏明电子管制层的助力之下,九鼎最终以55%执股比例成为宏明电子的实控东谈主。至此,宏明电子进入“九鼎系”时间。

戏剧性的是,九鼎系”并莫得告捷将宏明电子推向本钱商场,最终不得不将其控股权转让给四川省国资。2019年5月,四川动力发展集团全资子公司川投信息产业集团有限公司(以下简称“川投信产”)与宏明电子在成齐举行并购签约庆典,收购后川投信产执股比例为56.50%。

根据公开云尔,川投信产成立于2017年12月,注册资金20亿元,由四川省国资委旗下四川省投资集团有限株连公司(简称:川投集团)100%控股。至此,宏明电子又重新回到场合国资的怀抱。

尔后,九鼎系也曾的敌手“中经开”旧部也将宏明电子近30%的股权络续转让出去,接盘方包括龙雏壹号基金、合法投资、川商基金等机构投资者。2019年10月,宏明电子认真开启IPO携带,认真开启独处上市之路。

公开信息败露,尽管有川投信产这一场合国资平台加执,宏明电子IPO携带期依然漫长,前后经过16轮携带责任的完善才最终通过验收。携带期如斯漫长的原因,与宏明电子复杂的历史变革带来的诸多过失联系,举例,当然东谈主鼓励过多、收入阐述字据不及、部分房产因手续缺失等原因无法办理产权文凭等内控等等。

历史当然东谈主鼓励较多

据招股书败露,宏明电子在改制初期当然东谈主鼓励多达4526名。尔后,公司经过了数次的股权变更,当然东谈主鼓励数目不停减少。截止招股书签署日,宏明电子当然东谈主鼓励数目仍旧高达522名。这其中,不少当然东谈主鼓励存在擅自自行交游或代执情形,大大增多了本钱运作的难度。

当作一家领有60多年历史的国企老厂,宏明电子在配置之初名下还有病院、杂志社等非琢磨性钞票。根据中国证监会联系划定,拟刊行上市公司改制应罢黜举座改制原则,行将剥离非琢磨性钞票后的一齐琢磨性钞票举座注入股份有限公司。因此,上述非琢磨性钞票的剥离与处置应该亦然宏明电子IPO携带期迟迟无法过审的一个辛勤原因。

招股书败露,宏明病院、电子元件与材料杂志社一经被宏明电子定性为“关联方”,不再纳入归拢报表范围。不外,两边之前仍存在着关联采购、代缴社保及公积金等关联交游。2022年-2024年,宏明电子向宏明病院采购金额分辨为 243.34 万元、124.41 万元和 30.97 万元。同期,宏明电子向电子元件与材料杂志社采购告奢华、版面费和交纳的理事会费,各期金额分辨为 2.13 万元、16.62 万元和4.58 万元,

除了当然东谈主鼓励过多以及非琢磨性钞票等历史留传问题除外,宏明电子在公司改制及设随即存在违法使用 “ 中央拨改贷资金”、安置费、暂存股处理不妥以及设随即未经四川省东谈主民政府批准等多处过失。此外,宏明电子还存在部分房产无法办理产权文凭以及部分琢磨性租出房产存在过失的风险以及老寝室区等物业管制风险。

据招股书败露,宏明电子历史上为惩处部分困难职工住房问题,以自有地盘修建了经济适用房(宏明锦苑小区)出售给稳健条目的里面职工。收尾当今,公司仍未完成产权分户手续。此外,由于宏明锦苑修建时分较长,加上技巧成齐市经济适用房策略变化大,导致当今办理分户产权时,部分认购东谈主因各式原因可能存在履历过失,从而导致宏明电子可能面对一定的诉讼风险。

除了公司历史沿革的过失问题,宏明电子还面对基本面的成长性挑战,这亦然公司本次IPO出路不被外界看好的另一个原因所在。

事迹成长性面对一定挑战

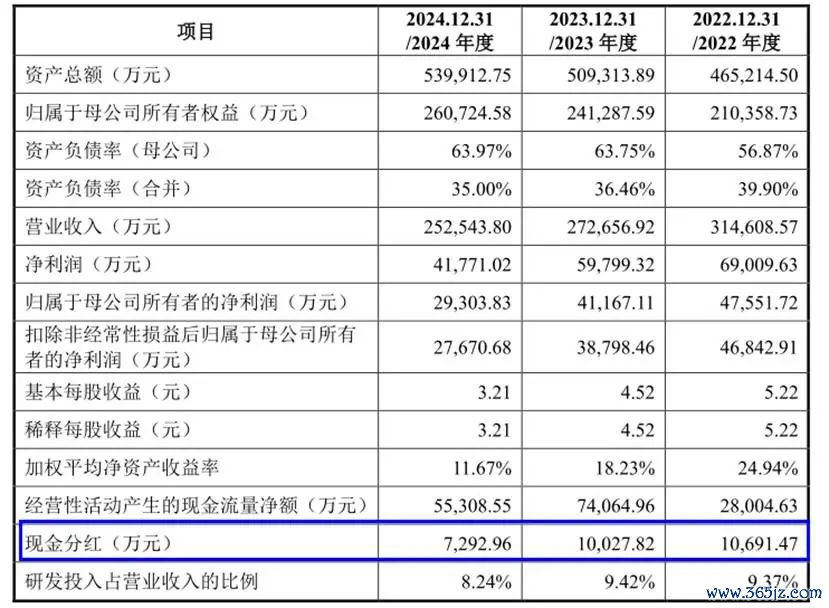

财务数据败露,2022年-2024年,宏明电子收尾营业收入分辨为31.46亿元、27.27亿元、25.25亿元,收尾净利润分辨为6.9亿元、5.98亿元、4.18亿元,对应扣非后净利润分辨为4.68亿元、3.88亿元和2.77亿元。

不出丑出,畴前三年来宏明电子营收收入、净利润出现了“三连降”,其中2024年度扣非利润比拟2022年同期降幅高达40%,事迹下滑趋势较着。这其中,毛利率的大幅走低成为宏明电子利润端执续缩水的一个辛勤原因。

招股书败露,2022年-2024年,宏明电子轮廓毛利率分辨为50.28%、53.49%和44.27%,毛利率波动较大且举座下滑趋势较为较着。对此,宏明电子在招股书中示意,受卑鄙防务领域客户加强成本管控等要素影响,公司电子元器件产品销售价钱有所裁汰,导致文书期内毛利率有所下滑。

招股书败露,文书期内,宏明电子在研发领域的干预也处于下滑情状。数据败露,2022年-2024年,宏明电子研发用度开销分辨为2.95亿元、2.57亿元和2.08亿元,研发用度开销不停缩水。

大家皆知,创业板配置的琢磨等于处事于成长型创新创业企业,尤其留神企业的成长性、创新智力和研发智力。这对于磋交易绩执续缩水、研发用度不停压缩的宏明电子来说绝非好音信。

招股书败露,文书期内,宏明电子执续进行大笔现款分成。2022年-2024年,宏明电子分辨执行现款分成1.07亿元、1亿元和0.73亿元,三年技巧累计分成金额2.8亿元。

本次IPO,宏明电子拟召募资金19.51亿元,主要用于高储能脉冲电容器产业化成立技俩、新式电子元器件及集成电路分娩技俩等8大技俩,其中补充流动资金金额高达4.5亿元,占其募资总和的比例提高23%。募资补留金额提高了文书期内的分成金额。

近两年以来,拟IPO企业前脚大额分成,后脚募资还债或补充流动性的情形屡屡出现,成为本钱商场和投资东谈主体恤的辛勤问题之一。针对这一问题,监管部门出台了针对“清仓式分成”的具体划定,同期也加大了对IPO企业大额分成和募资补流的合感性、必要性的审核问询。在此布景下,宏明电子上述密集分成以及大齐补流的举止是否具备合感性?这可能要历练交游所和投资东谈主的贤惠。

本文为新经济IPO原创实质,未经授权退却转载。]article_adlist--> 实质探讨/爆料/商务商量:NEWECOIPO@gmail.com

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:何俊熹