(起首:标普信评)

要点

预测2025年寰球商品房销售压力仍存。高线城市接续相沿阛阓,但结构上仍濒临二手房分流、库存分化显明的矛盾。稳住楼市仍有赖于计策的抓续发力,城中村编削货币化安置及回储计策或将是计策发力的重心。

受益于债务置换及专项债券用途扩张,城投企业流动性压力缓解,短期内出现债券信用风险事件的概率较低,但基本面难以显耀改善。恒久温雅中央债务化解新增计策和城投转型奏效。

与房地产行业邃密考虑联的钢铁和建筑工程施工行业将基本延续需求疲软趋势。其中钢铁行业“反内卷”和成本回落或有助于利润设立,但财务杠杆仍将防守高位;建筑工程施工行业利润率将在低位保抓踏实。

火电、风电迷惑和光伏制造行业的企业盈利才智或将改善,煤炭、清洁动力发电、整车制造以及买卖物业抓有及运营行业的企业利润率或将有所下落,杠杆率将有所高潮。

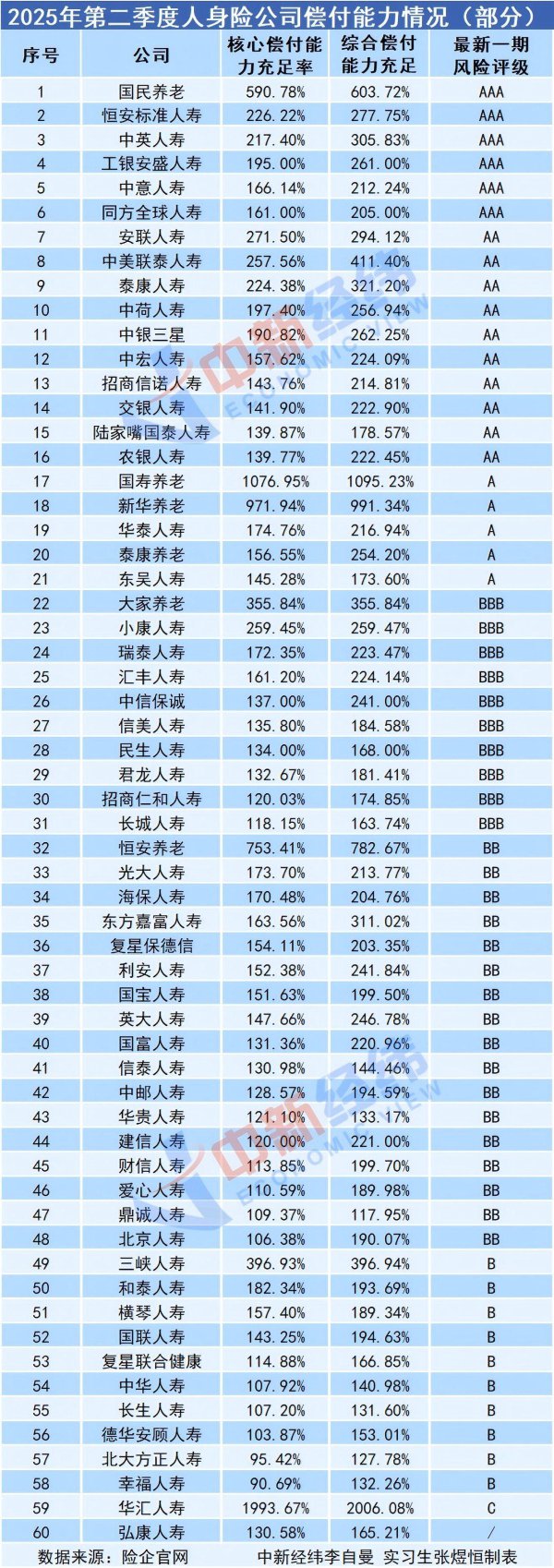

买卖银行净息差接续收窄,信用成本仍是承压,行业总体盈利性较2024年会有小幅下落,但信用质地仍然能保抓踏实,改日12个月高风险银行负约风险可控。

咱们预测2025年中国GDP增速将较上年有所放缓。咱们以为,政府抓续出台的多项货币计策和财政计策,将对寰球房地产阛阓、场地政府债务化解以及经济增长说明促进作用。但群众需求增长的放缓、好意思国新一届政府计策的不细目性,将加大中国经济濒临的风险。格外是出口范畴,正濒临好意思国关税计策不细目性和群众贸易状貌重塑的冲击,进而影响到投资、浮滥等方面。

房地产方面,受宏不雅经济波动和住户收入、办事预期偏弱影响,2025年下半年楼市仍濒临下行压力,咱们预测2025年寰球商品房销售额将下落5%-10%。高线城市及高品性住宅销售发达相对适当,二手房来回强于新址,高品性住宅供不应求与滞销库存去化繁难酿因素化,举座阛阓呈现结构性“回稳”特征,但低线城市供需失衡问题依旧卓著,制约全面企稳。计策方面,2024年四季度以来的计策刺激成果已趋弱,稳住楼市仍有赖于计策的抓续发力。下半年重心温雅城中村编削货币化安置、存量房收储和地皮回储、白名单等计策的落地力度,其中货币化安置、专项债支抓的存量房回购有望成为要津举措,但各地实施经由各异显明,计策成果有待进一步不雅察。房地产企业在销售功绩和土储质地上的分化加重,预测改日房企策画将高度依赖核心城市优质资源赢得及新花样回款才智。“灵验”土储不及的房企销售发达或将恒久承压,其再融资才智仍有赖于外部股东支抓以及可抵质押财富的满盈程度。咱们以为,房地产阛阓踏实还需计策抓续发力,温雅城中村编削、商品房收储等步伐的内容落地进展过火对阛阓的提振成果。

与房地产行业邃密考虑联的建筑工程施工和钢铁等行业仍然濒临需求收缩的压力。2025年,建筑工程施工企业或将接续遇到工程资金回笼难题及新坚强单下滑,利润率低位运行。钢铁行业受益于“反内卷”计策及成本回落,利润或有所设立,但部分企业因债务积聚导致财务杠杆防守高位,财务情状承压。关于耐用浮滥品行业,“以旧换新”计策相沿需求但成果缩小,同期国内家电企业将借助群众化布局缓解中好意思关税摩擦带来的出口压力。

城投企业方面,2024年末至2025年上半年,“十万亿”隐性债务置换计策实施、专项债券用途扩张以及专项债用于地皮回储等步伐的试验,有助于城投企业缩短债务包袱,缓解资金压力,周转存量财富。城投企业流动性压力将有所缓解,短期内出现债券信用风险事件的概率较低。可是,由于场地政府财政压力抓续、融资计策仍将延续偏紧态势,城投企业基本面难以显耀改善。恒久来看,转型为势在必行,改日场地政府可能通过整合和刊出来精简城投企业数目。需温雅场地财力承压与城投企业本身造血才智不及带来的策画性债务化解压力,以及中央对场地及城投债务化解的新计琢磨态。

从其他工商企业行业来看,由于供需状貌、竞争环境不同,改日行业的盈利远景也不同。火电、风电迷惑和光伏制造行业的企业盈利才智或将改善。其中,光伏产业预测从2025年下半岁首始产能加快出清,企业利润率有望好转,但行业高技巧参加和外部贸易壁垒或进一步加重债务包袱。煤炭、清洁动力发电、整车制造以及买卖物业抓有及运营行业的企业利润率或将有所下落,杠杆率将有所高潮。煤炭行业濒临的主要挑战在于,阛阓煤价核心仍将下落较大幅度;清洁动力发电行业主要受业内竞争加重和上网电价下行影响;整车制造、买卖物业抓有及运营行业的主要压力起首于热烈的阛阓竞争以及有限的需求增长。化工行业成本端不细目性加大,重叠需求抓续承压,行业景气度仍处于低位。交通基础设施和平淡浮滥品行业举座需求端庄,行业内企业的盈利才智和财务风险保抓踏实。

金融机构方面,2025年买卖银行业务增长濒临压力,证券公司营业收入与盈利稳中有升。预测净息差抓续收窄和房地产及城投贷款带来的盈利性压力使买卖银行的行业净利润增速处于较低水平,行业盈利性趋弱,但本钱满盈性不详保抓端庄。诚然部分中小银行本钱和财富质地恶化,但政府支抓作风不变且其进款踏实性并未受到显明影响,举座信用质地踏实。受益于经纪及自营业务收入增多、成本管控灵验和低杠杆运行,证券行业信用质地总体踏实,在监管计策支抓下,同一重组抓续鼓动。

结构融财富品的信用发达仍将保抓踏实,但不同家具濒临的压力不同。RMBS举座财富发达踏实、回收率较高,重叠满盈的逾额利差和次级增信,足以相沿优先级证券的兑付,需温雅计策变动对住房按揭贷款信用质地的影响。车贷ABS财富池累计负约率举座可控,但行业竞争加重、客群下千里或将影响车贷ABS基础财富信用发达,此外需温雅新联想金融家具和新动力汽车替代效应的影响。浮滥贷ABS信用发达或将进一步分化,同期需温雅新披发浮滥金融家具抵浮滥贷ABS财富池信用质地的影响。

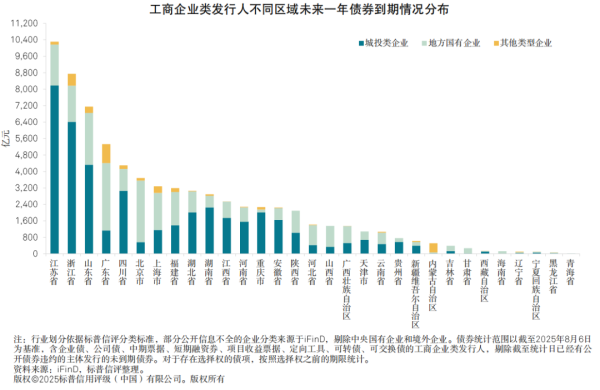

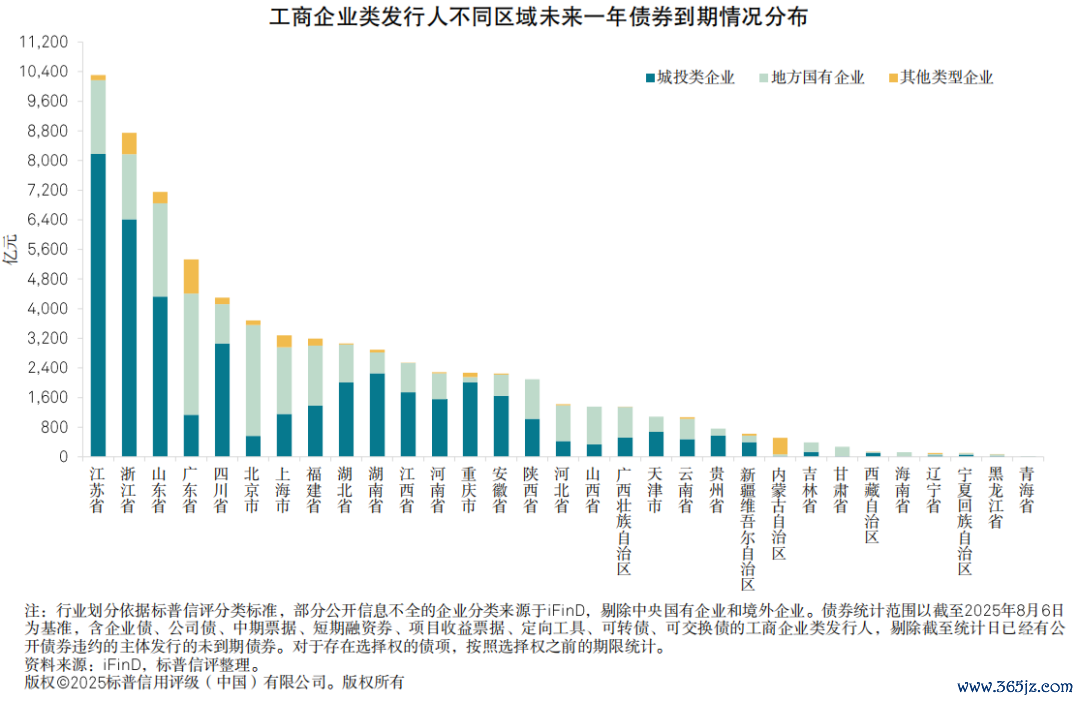

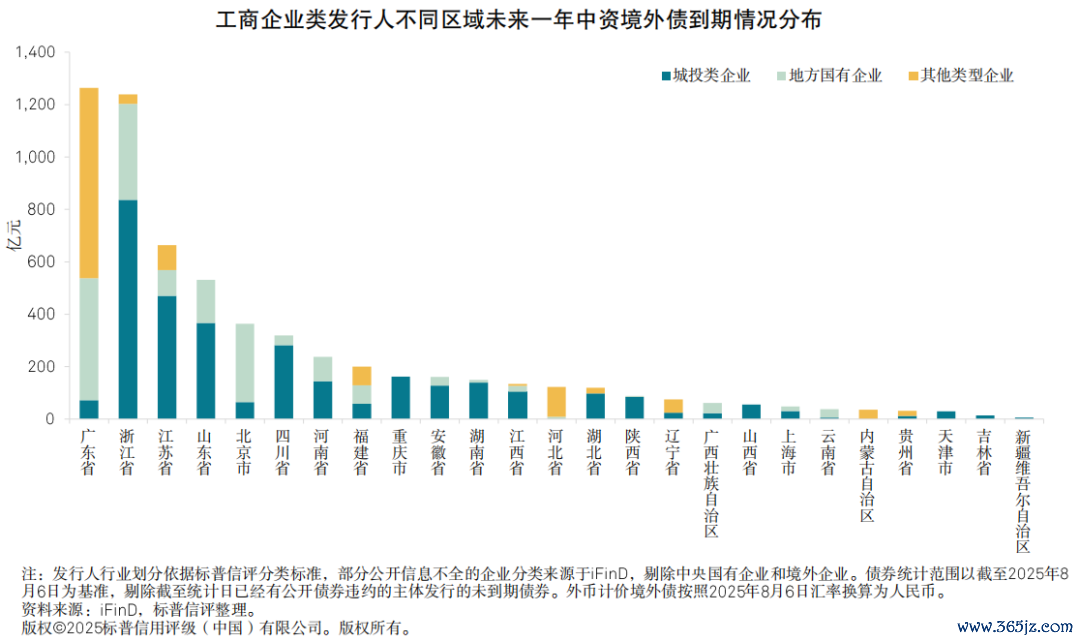

从改日再融资压力来看,不同区域债券到期偿付压力将有所不同。江苏、浙江、山东和广东等发债大省由于债券存量基数繁密,到期境表里债券范围较大。其中,重庆、江苏、湖南、浙江、四川等地城投债券在改日一年到期债券总和中的占比拟高(向上70%),需温雅这些区域内弱天资平台债务化解的落实情况;北京、山西等地国有企业债券到期占占比拟高。中资境外债方面,浙江、江苏、山东一年内到期范围较大,且城投类企业到期债券占比约70%,应重心温雅这些地区境外债刊行计策的变化对到期偿付及再融资的影响。

本呈文不组成评级活动。

]article_adlist-->

本呈文不组成评级活动。

]article_adlist-->分析师:

李丹,北京;

Dan.Li@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

栾小琛,北京;

Collins.Luan@spgchinaratings.cn

张恩杰,北京;

Enjie.Zhang@spgchinaratings.cn

王雷,北京;

Lei.Wang@spgchinaratings.cn

点击小要领卡片,赢得完好版呈文 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP